5月FOMC会议,美联储按兵不动符合预期,维持基准利率在4.25~4.5%,符合预期。美股三大股指均收涨,道指涨0.70%,标普500指数涨0.43%配资股票门户网,纳指涨0.27%;10年期美债期货上涨0.2%;美元指数涨0.52%;COMEX黄金跌2.01%。目前国内政策发力,贸易谈判即将开启,后市如何?我们简评如下,供投资者参考。

事件点评

1、美联储保持中性,“以不变应万变”

4月关税冲击以来,美联储降息预期大幅波动,继鲍威尔“鹰”派发言与特朗普口头“降息”后,本次美联储按兵不动符合预期,鲍威尔表态相对偏中性。鲍威尔强调当前关税政策不确定性,政策应对的概率或高于预防的概率。关税谈判变数仍存,对通胀和经济增长难以合理预计,在不确定性落地前,政策将继续“等等看”。

2、经济放缓,降息延后

美国经济一季度持续降温,结构呈现"通胀温和收缩+韧性就业"。2025年一季度实际GDP超预期萎缩0.3%,预期-0.2%,为2022年后首次负增长。其中进口同比+41%导致净出口拖累GDP近5个百分点,叠加政府支出首现负增长-1.4%。

通胀压力延续,3月PCE物价指数同比上涨2.3%超预期,核心通胀粘性仍需警惕。就业市场方面,4月新增非农就业17.7万人超预期,但显著低于20万人的强弱分水岭,结合失业率连续12个月维持在4%上方,显示劳动力市场正从过热转向温和冷却,但尚未到达美联储降息应对水平。

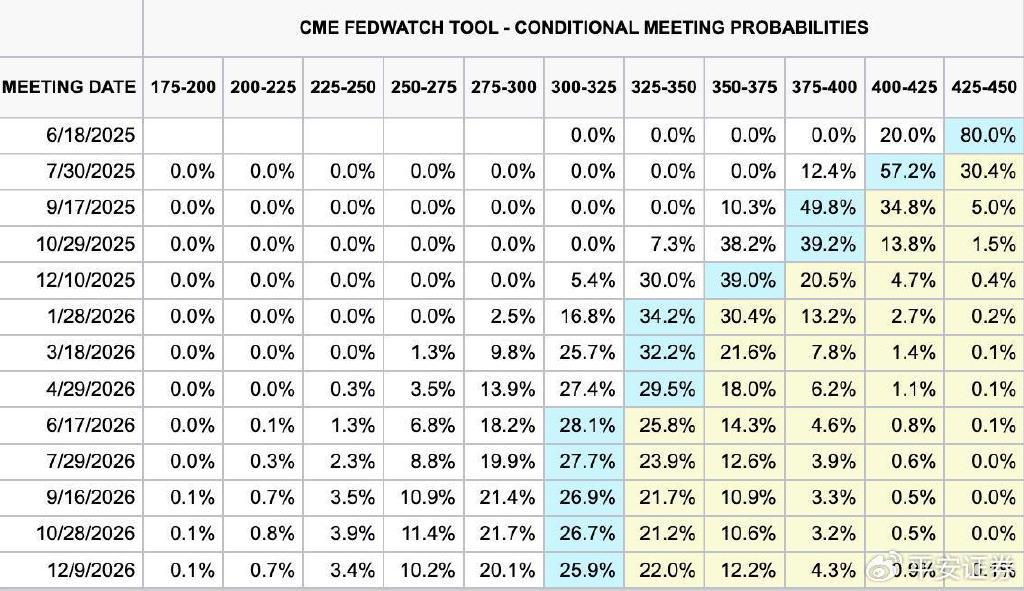

结合美联储最新FOMC内容,利率期货市场最新定价显示,美联储7月启动降息的概率约60%,全年预计降息75个基点,较此前预期边际走弱。

年内首降时点或于7月,全年降息次数维持在3次。

数据来源:CME,平安证券

中国“降准+降息”政策的核心逻辑

政策组合拳的时点选择:中国央行于5月7日(美联储会议前一日)宣布降准0.5个百分点(释放1万亿元流动性),下调政策利率0.1个百分点,从目前的1.5%调降至1.4%,预计将带动LPR下行约0.1个百分点,并同步下调公积金贷款利率。

这一时点选择隐含两大考量:

1)外部窗口期:利用美元阶段性走弱(五一后美元贬值加速)对冲降息可能引发的资本外流压力,同时提前应对美联储鹰派立场对新兴市场的冲击。

2)内需提振急迫性:一季度GDP增速4.8%、制造业PMI低迷、楼市投资疲软,政策需通过降低融资成本激活企业投资和居民消费。

核心观点

短期关税扰动仍在,中长期中国资产更具韧性。目前全球贸易关税进入谈判阶段,国内“一行一会一局”集体发声,向市场释放积极信号。此次发布会释放的“降准降息+结构性工具+资本市场改革”组合拳,与“924”相比,重点聚焦在资本市场和房地产市场,是落实政治局会议中提到的“四稳”中“稳市场”和“稳预期”的具体政策部署,充分体现我国以“充足的储备工具和政策空间”对冲宏观经济和海外环境的不确定性。

短期极大提振市场情绪,为市场注入“强心剂”,中长期通过“稳预期—稳增长—调结构”三重逻辑,为市场筑牢底部支撑,“东稳西荡”的宏观叙事下,A港股迎来战略性的中期布局良机。

策略建议

配置上,短期可关注直接受益政策的地产相关产业链、金融板块,中期维度来看,经济新旧动能转型,高质量发展势在必行,买方投研推荐关注的“时代的核心资产”更具性价比。

中美经贸高层会谈启动,从前期中方关税态度从“从未进行通话”转变为“正在评估”、到当前的“会谈启动”,关税摩擦出现洽谈转机,市场风险偏好短期亦将有所回暖,但参考2018-2019年,贸易谈判协议落地仍有不确定性,机构普遍认为全面协议需1-2年达成。

因此,策略上,建议保持杠铃配置,把握结构性机会的高确定性,TMT板块一季报增长持续靠前,连续分红3/5年的稳定分红公司持续保持高分红增长,消费龙头公司分红比例靠前,时代的核心资产,基本面财报层面,“改变世界的资产”与“不被世界改变的资产”各有亮点,建议重点关注。

债券资产,利率低位震荡为主,围绕政策预期波动,可逢利率上行配置;

防御资产,高波动下黄金和CTA仍具备中长期配置价值,美元信用受损,积极关注黄金中长期配置机会。

杨秋媛 平安证券产品与财富管理中心策略研究员

投资顾问登记编号:S1060623080021配资股票门户网

鸿岳资本提示:文章来自网络,不代表本站观点。

相关文章

热点资讯